2023年6月26日�,審計(jì)署發(fā)布《國務(wù)院關(guān)于2022年度中央預(yù)算執(zhí)行和其他財(cái)政收支的審計(jì)工作報(bào)告》指出�,“49個(gè)地區(qū)通過承諾兜底回購、國有企業(yè)墊資建設(shè)等方式�,違規(guī)新增隱性債務(wù)415.16億元”。地方政府隱性債務(wù)是社會各方關(guān)注的重點(diǎn)問題����,雖然自新《預(yù)算法》等實(shí)施以來,進(jìn)入了地方政府債務(wù)規(guī)范管理新階段,但是�����,地方政府仍存在各種隱性債務(wù)�。單單是審計(jì)署公布的《2017年第四季度國家重大政策措施落實(shí)情況跟蹤審計(jì)結(jié)果》顯示:5個(gè)省的6市縣違規(guī)舉債,合計(jì)形成隱性債務(wù)154.22億�����。因此����,為避免引發(fā)財(cái)政危機(jī)等,采取有效的措施化解和控制隱性債務(wù)尤為重要����。

表1-1 關(guān)于隱性債務(wù)規(guī)模的測算

(注:該表摘自《統(tǒng)籌發(fā)展與安全:中國政府債務(wù)研究》部分內(nèi)容)

結(jié)合我國地方政府債務(wù)管理發(fā)展,可將地方政府隱性債務(wù)化解過程大致分為:2015-2018年的地方政府債券置換地方政府存量債務(wù)階段��、2018年-至今的化解存量與嚴(yán)控增量階段���。

1���、2015-2018年:地方政府債券置換地方政府存量債務(wù)

2014年下半年���,國發(fā)〔2014〕43號文和財(cái)預(yù)〔2014〕351號文對存量債務(wù)按照先清理、后甄別的順序展開全面的清理工作�����。“對甄別后納入預(yù)算管理的地方政府存量債務(wù)����,各地區(qū)可申請發(fā)行地方政府債券置換”��。同時(shí)�����,強(qiáng)調(diào)要剝離融資平臺政府融資職能����,融資平臺不得新增政府債務(wù),地方政府新增或有債務(wù)必須嚴(yán)格限定在依法擔(dān)保范圍內(nèi)�,并根據(jù)擔(dān)保合同依法承擔(dān)相關(guān)責(zé)任。

與此同時(shí)�����,新《預(yù)算法》實(shí)施之后,由于地方政府合法舉債的唯一途徑為發(fā)行地方政府債券�����。地方政府與融資平臺間的債務(wù)關(guān)系首次明晰�����,標(biāo)志著首輪政府債務(wù)化解工作的開啟����。根據(jù)財(cái)政部披露數(shù)據(jù),2015-2018年�,全國分別發(fā)行3.20萬億元、4.88萬億元��、2.77萬億元和1.35萬億元置換債券�����,合計(jì)12.20萬億元���。

2���、2018年-至今:化解存量與嚴(yán)控增量

在新《預(yù)算法》實(shí)施的過渡階段�,地方政府不規(guī)范的通過PPP����、政府購買服務(wù)等方式大量融資,新增了政府隱性債務(wù)�����。2017年7月�,政治局會議提出了“要積極穩(wěn)妥化解累積的地方政府債務(wù)風(fēng)險(xiǎn)���,有效規(guī)范地方政府舉債融資��,堅(jiān)決遏制隱性債務(wù)增量”��。2018年8月����,《關(guān)于防范化解地方政府隱性債務(wù)風(fēng)險(xiǎn)的意見》(中發(fā)〔2018〕27號)明確隱性債務(wù)范圍�,并在全國范圍內(nèi)開展隱性債務(wù)摸底統(tǒng)計(jì),要求地方政府在5-10年內(nèi)化解隱性債務(wù)����。

表1-2 關(guān)于政府隱性債務(wù)化解的相關(guān)文件

隨著債務(wù)化解工作的不斷推進(jìn)���,中央層面先后推出地方債特殊再融資債券、建制縣隱債化解試點(diǎn)��、全域無隱債試點(diǎn)等化債方案��,各地方政府因地制宜積極化解存量隱性債務(wù)��。在各地政府2023年的預(yù)算報(bào)告和政府工作報(bào)告當(dāng)中��,共有十多個(gè)省份(自治區(qū)���、直轄市)提及了隱債化解進(jìn)度�。其中��,北京和廣東表示已經(jīng)完成全域無隱性債務(wù)試點(diǎn)任務(wù)要求��;內(nèi)蒙古也已經(jīng)實(shí)現(xiàn)了3個(gè)旗區(qū)的隱債清零�����;廣西����、河南�����、江蘇����、寧夏�����、青海���、陜西、甘肅和天津表示超額完成年度化債任務(wù)����。

對于地方政府債務(wù)化解策略,學(xué)術(shù)界�、政府職能部門等不同主體基于自己的功能定位從原則、理論�����、實(shí)踐操作層面提出不同解決方案或形成不同解決模式�����。2018年,財(cái)政部在《地方全口徑債務(wù)清償統(tǒng)計(jì)填報(bào)說明》第十五條“債務(wù)化解計(jì)劃”提到了六種債務(wù)化解方式���,包括“安排財(cái)政資金償還��;出讓政府股權(quán)以及經(jīng)營性國有資產(chǎn)權(quán)益償還���;利用項(xiàng)目結(jié)轉(zhuǎn)資金和經(jīng)營收入償還;合規(guī)轉(zhuǎn)化為企業(yè)經(jīng)營性債務(wù)����;通過借新還舊、展期等方式償還��;采取破產(chǎn)重整或清算方式化解”�����。

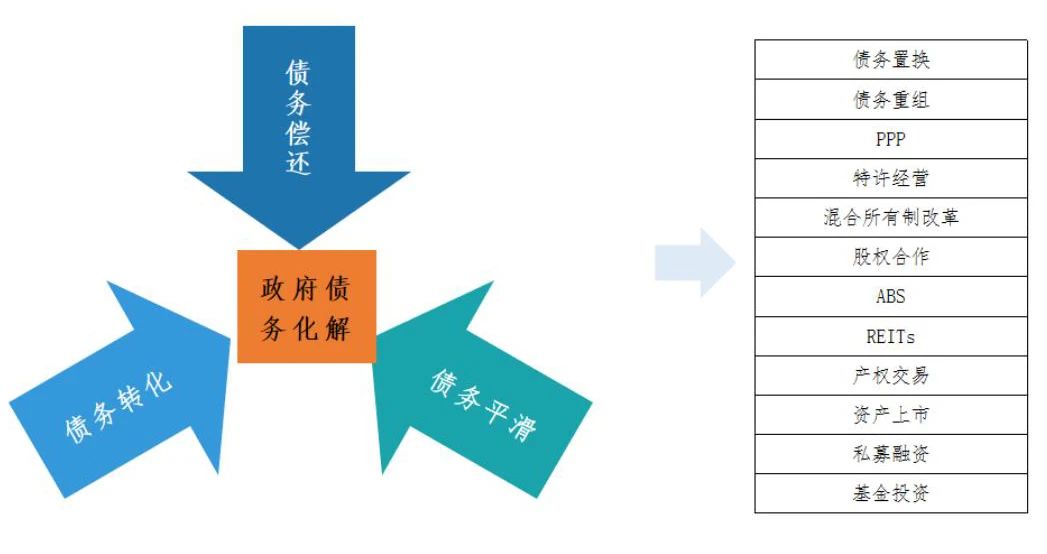

結(jié)合國家相關(guān)政策���、學(xué)術(shù)理論以及實(shí)踐經(jīng)驗(yàn)�,我們提出了圍繞“債務(wù)平滑、債務(wù)轉(zhuǎn)化�、債務(wù)償還”三大策略方向,主要運(yùn)用“債務(wù)置換��、債務(wù)重組���、PPP�����、特許經(jīng)營���、混合所有制改革、股權(quán)合作��、ABS�、REITs����、產(chǎn)權(quán)交易、資產(chǎn)上市�����、私募融資、基金投資”十二種工具�����,建立明確的債務(wù)化解規(guī)劃��,制定分年度債務(wù)化解目標(biāo)��,切實(shí)有效實(shí)現(xiàn)政府隱性債的化解��,促進(jìn)地方政府投融資運(yùn)作健康可持續(xù)�����。

(一)債務(wù)平滑

債務(wù)平滑是指在政府或國企平臺無法直接化解集中清償壓力時(shí)���,通過國企平臺以債務(wù)置換和債務(wù)重組實(shí)現(xiàn)債務(wù)周轉(zhuǎn)償還��。其中����,債務(wù)置換通常是指通過適當(dāng)?shù)睦收酆辖鑱硇聜€上舊債�,包括銀行債務(wù)展期、公司債券置換等����。債務(wù)重組是指采取調(diào)整債務(wù)本金�、改變債務(wù)利息等各種手段����,對債權(quán)債務(wù)結(jié)構(gòu)進(jìn)行調(diào)整,以達(dá)到減輕債務(wù)壓力等目的�。

遵義道橋是債務(wù)置換展期的典型案例。在當(dāng)?shù)卣畢f(xié)調(diào)下���,遵義最大的城投發(fā)債主體遵義道橋建設(shè)(集團(tuán))有限公司將銀行貸款展期20年��,前十年不還本����、只付息����,后十年逐步還本、同步利率也由4%-7%���,降至約3%。

債務(wù)轉(zhuǎn)化即根據(jù)隱性債務(wù)項(xiàng)目的經(jīng)營性程度����,積極創(chuàng)造條件進(jìn)行規(guī)范化市場化改造���,轉(zhuǎn)化為合規(guī)債務(wù)。該策略具體可以采用PPP����、特許經(jīng)營、混改等方式����。債務(wù)轉(zhuǎn)化需要具備三個(gè)條件:

(1)對具有穩(wěn)定現(xiàn)金流的政府隱性債務(wù)項(xiàng)目,可將其合規(guī)轉(zhuǎn)化為企業(yè)的經(jīng)營性債務(wù)����;

(2)對具備經(jīng)營條件的政府隱性債務(wù)項(xiàng)目,可通過引入社會資本等方式�,將其改造為社會資本的債務(wù);

(3)對實(shí)行市場化改造的隱性債務(wù)項(xiàng)目����,應(yīng)當(dāng)合法合規(guī)調(diào)整債務(wù)主體,理順政企關(guān)系�����,真正實(shí)現(xiàn)市場化運(yùn)行。凡實(shí)行市場化改造隱性債務(wù)項(xiàng)目�����,在經(jīng)過相關(guān)部門審核確認(rèn)后�����,再對該項(xiàng)隱性債務(wù)作相應(yīng)注銷處理�����。

圖2-2 債務(wù)轉(zhuǎn)化示意圖

例如�����,某市的供水公司存在隱性債務(wù)�����,社會資本通過股權(quán)收購和增資該供水公司���,覆蓋隱性債務(wù)規(guī)模�����。社會資本獲得市政府授予的特許經(jīng)營權(quán)�����,同時(shí)社會資本承擔(dān)原供水公司的債務(wù)���。社會資本提供全市供水的運(yùn)營服務(wù),市政府通過調(diào)整水價(jià)并對社會資本的供水服務(wù)進(jìn)行付費(fèi)����,社會資本通過經(jīng)營收益償付對應(yīng)的隱性債務(wù)。

債務(wù)償還是指地方政府或國企平臺通過存量資產(chǎn)盤活��、財(cái)政資金��、國資增收等方式直接清償化解地方政府隱性債務(wù)���。在當(dāng)前政府可用財(cái)力緊張的情況下�����,如何實(shí)現(xiàn)政府存量資產(chǎn)的有效盤活是關(guān)鍵��。

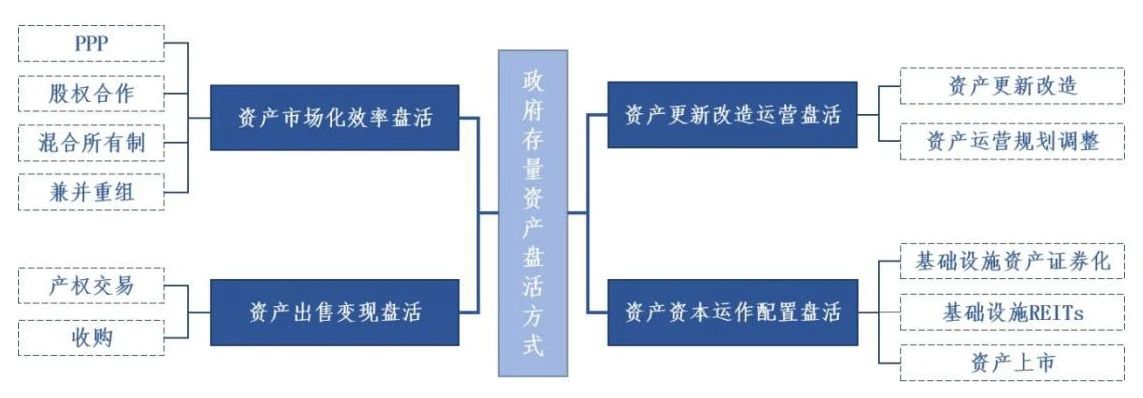

1�����、存量資產(chǎn)盤活償還

存量資產(chǎn)盤活償還是指采取各種方式來整合資產(chǎn)并且利用好現(xiàn)有的資產(chǎn)�����,實(shí)現(xiàn)國有資產(chǎn)保值增值�����,利用回收資金償還政府隱性債務(wù)���?�;趪艺呶募?�,以及實(shí)踐經(jīng)驗(yàn)���,政府存量資產(chǎn)盤活方式總結(jié)為以下四大方式:

? 資產(chǎn)更新改造運(yùn)營盤活,是指對資產(chǎn)進(jìn)行改擴(kuò)建�、規(guī)劃調(diào)整與定位轉(zhuǎn)型,使得存量資產(chǎn)使用功能提升�、運(yùn)營效率提升,充分挖掘資產(chǎn)潛在價(jià)值,實(shí)現(xiàn)存量資產(chǎn)的盤活�。

? 資產(chǎn)資本運(yùn)作配置盤活,是指以資本最大限度增值為目的�����,通過資產(chǎn)證券化�����、REITs���、上市等對資本進(jìn)行運(yùn)籌和經(jīng)營,將缺乏流動性存量資產(chǎn)轉(zhuǎn)化成流動性強(qiáng)的金融產(chǎn)品���,提高資金的利用效率�。

? 資產(chǎn)市場化效率盤活�����,是指通過PPP模式�����、混合所有制改革����、股權(quán)合作等市場化方式�,引入并借助第三方的專業(yè)化技術(shù)�����、管理經(jīng)驗(yàn)等�����,提高資產(chǎn)運(yùn)營效率與質(zhì)量�,進(jìn)而盤活存量資產(chǎn)。

? 資產(chǎn)出售變現(xiàn)盤活����,是指通過拍賣、公開招標(biāo)或協(xié)議轉(zhuǎn)讓方式�����,獲得資產(chǎn)轉(zhuǎn)讓收益盤活存量資產(chǎn)�����。

圖2-3 存量資產(chǎn)盤活方式

例如,某市污水污泥處理項(xiàng)目采用TOT方式���,由政府方指定機(jī)構(gòu)與社會投資人共同出資成立項(xiàng)目公司���。項(xiàng)目公司向政府方支付特許經(jīng)營權(quán)使用費(fèi),獲得本項(xiàng)目污水處理廠�、污泥處理廠、排水管網(wǎng)和泵站的特許經(jīng)營權(quán)����。共計(jì)盤活資金36.8億元(特許經(jīng)營權(quán)轉(zhuǎn)讓費(fèi)用)��,部分用于化解政府隱性債務(wù)����。

2、財(cái)政支出償還

財(cái)政支出償還是指政府將到期債務(wù)還款納入當(dāng)年財(cái)政支出預(yù)算�����,統(tǒng)籌安排一般預(yù)算資金(稅)���、基金預(yù)算資金(土地)����、經(jīng)營性補(bǔ)貼等,償還年度到期債務(wù)���。財(cái)政支出償還�,既為地方債務(wù)風(fēng)險(xiǎn)提供了安全網(wǎng)�����,又為地方各大國有企業(yè)轉(zhuǎn)型發(fā)展提供支撐���,在發(fā)展中化解債務(wù)��。

例如��,2018年?��?谑腥嗣裾“l(fā)《海口市2018-2019年政府性債務(wù)化解規(guī)劃方案通知》�����,從調(diào)配財(cái)政資金方面提出控制經(jīng)常性支出�����、盤活存量資金、盤活土地資源三點(diǎn)要求��。其中�,壓縮經(jīng)常性支出,統(tǒng)籌新增財(cái)力�����,每年將從因體制調(diào)整形成的新增財(cái)力的50%部分用于償債����。

3�、國資增收償還

國資增收償還是指國有企業(yè)通過提質(zhì)增效舉措或通過資本市場運(yùn)作等,使得國企獲得經(jīng)營性增收與資本性增收用于償還到期債務(wù)��,或者上交財(cái)政收入用于償還政府債務(wù)�。其中,經(jīng)營性增收償還主要是通過業(yè)務(wù)重構(gòu)���、資產(chǎn)整合重組����、管理提升等提質(zhì)增效措施實(shí)施債務(wù)償還。資本性增收指國企優(yōu)質(zhì)經(jīng)營資產(chǎn)�,在上市或私募融資過程中以未來收益進(jìn)行估價(jià)退出獲取收益。

例如���,太原重工面通過資本市場運(yùn)作等實(shí)現(xiàn)國資增收償還債務(wù)����。面對對主營產(chǎn)品市場持續(xù)低迷����、資產(chǎn)負(fù)債率及償債成本高企的困境,太原重工公告向控股股東太重集團(tuán)定向增發(fā)股票募集資金12.46億元����,用于償還銀行貸款,成功化解債務(wù)危機(jī)����。

(一)地方政府支持是關(guān)鍵

地方政府隱性債務(wù)化解意義重大,涉及范圍廣���,如資產(chǎn)整合重組���、公共服務(wù)項(xiàng)目政府購買服務(wù)���、存量PPP實(shí)施、區(qū)縣和鄉(xiāng)鎮(zhèn)資產(chǎn)整合等���,需政府方建立統(tǒng)籌協(xié)調(diào)機(jī)制�。政府方的全力支持是債務(wù)化解成功與否的關(guān)鍵���,政府方全力支持可保障政府方�����、財(cái)政局����、國資委�����、國有企業(yè)等各單位溝通協(xié)調(diào)順暢����,共同完成地方政府隱性債務(wù)化解方案的實(shí)施與落地����。

(二)科學(xué)規(guī)劃債務(wù)化解方案

政府債務(wù)管理與化解工作具有復(fù)雜性、專業(yè)性��、規(guī)范性等特點(diǎn)����。需要把政府債務(wù)與非政府部門債務(wù)通盤考慮、政府債務(wù)風(fēng)險(xiǎn)管理與金融風(fēng)險(xiǎn)管理相結(jié)合����、充分認(rèn)識政府債務(wù)可能出現(xiàn)的新變種等。因此需要政府聘請專業(yè)咨詢機(jī)構(gòu)��,從目的���、要求����、方式����、方法、進(jìn)度等方面進(jìn)行統(tǒng)籌安排���,形成專業(yè)科學(xué)的化債方案���。按照化債方案推進(jìn)步驟和工作要求����,做到工作目標(biāo)����、任務(wù)內(nèi)容、推進(jìn)方法�����、標(biāo)準(zhǔn)要求�����、工作責(zé)任的清晰明確�。

地方政府需深化政府投融資體制改革,積極推進(jìn)融資平臺公司市場化轉(zhuǎn)型����,妥善處理融資平臺公司債務(wù)和資產(chǎn)�����,依法依規(guī)開展市場化融資。完善政府方與國有企業(yè)的重新定位����,嚴(yán)格區(qū)分政府投資與企業(yè)自主投資,嚴(yán)格區(qū)分地方國有企業(yè)和地方政府債務(wù)的界限�����。建立完善企業(yè)自主投資決策�,保障企業(yè)自主經(jīng)營。針對地方政府項(xiàng)目運(yùn)作需進(jìn)行科學(xué)論證���,充分利用資本市場豐富的金融工具��,比如REITs����、ABS��、PPP��、融資租賃等,為政府基建項(xiàng)目建設(shè)提供資金保障����,同時(shí)結(jié)合政府投融資模式,合理制定項(xiàng)目運(yùn)作方案�。

附件:部分地區(qū)政府債務(wù)化解舉措

(注:該表格根據(jù)網(wǎng)絡(luò)資料整理)